Syksyisin Ranskan verottaja muistaa asunnonomistajia ja asukkaita kahdella veromaksulla. Kyseessä ovat kiinteistö- ja asumisverot, mutta mihin ne perustuvat – ja miten ne maksetaan?

Ranskassa on kaksi merkittävää kiinteistöihin kohdistuvaa veroa kiinteistövero ”taxes foncières” ja asumisvero ”taxe d’habitation”. Molemmat verot kohdistuvat asuinkäytössä oleviin huoneistoihin, taloihin sekä muihin kiinteistöihin. Veroilla katetaan mm. kunnallistekniikkaa, jätehuolto, kunnan vastuussa olevien teiden ja puutarha-alueiden hoito.

Valtio kerää verot ja jakaa ne paikallishallinnoille, eli departementeille ja kunnille. Verot määräytyvät paikallishallintojen vuotuisten päätösten mukaisesti ja prosentit voivat vaihdella suurestikin eri kunnissa. Yleensä suurissa kaupungeissa kunnallinen veroprosentti on korkeampi kuin pienissä kylissä.

Miksi kaksi veroa?

Veroja on kaksi sen vuoksi, että niiden maksuvelvollisuus jakautuu omistajalle ja asukkaalle. Asunnon omistajan tulee maksaa kiinteistövero, kun taas asunnon haltija tai asukas – oli hän omistaja tai vuokralainen – maksaa asumisveron, ellei kyseessä ole asukkaan pääasiallinen asunto (“résidence principale”). Jos asunnossa on tammikuun ensimmäisenä päivänä pitkäaikainen vuokralainen, tulee hänen maksaa asumisvero kyseiseltä vuodelta (ellei se ole hänen pääasiallinen asuntonsa). Jos asunto ei ole vuokralla tai on vuokrattu vain lyhytaikaisesti tammikuun ensimmäisenä päivänä, asunnon omistaja maksaa asumisveron (ellei se ole hänen pääasiallinen asuntonsa). Jos sen sijaan asunnon ostaa vasta tammikuun ensimmäisen päivän jälkeen, esimerkiksi 15. tammikuuta, asumisveroa ei kyseiseltä vuodelta peritä ostajalta lainkaan.

Veron laskeminen

Kiinteistö- ja asumisveron perustana on asunnon ”vuokra-arvo”, joka on teoreettinen vuotuinen vuokra, joka perustuu kunnalliseen tariffiin, joka taas määräytyy erilaisten asuntoluokitusten mukaisesti. Vuokra-arvo on kuitenkin huomattavasti alhaisempi kuin markkinoiden käypä vuokra. Vuokra-arvo kerrotaan paikallishallinnon päätöksen mukaisella prosentilla. Asumisvero on tyypillisesti n. 1,5-2 x kiinteistöveron suuruinen, ja kunnat saavat itse päättää, minkälaisella kertoimella sitä painotetaan.

Asumisvero poistui v. 2023 lopullisesti kaikilta pääasiallisen asunnon osalta (ei kakkosasunnon), mikä näkyy kakkosasuntojen asumisveron korotuksina. Osa Rivieran kaupungeista on päättänyt korottaa asumisveroa kakkosasunnon omistajille myös kannustaakseen heitä olemaan pitämättä asuntojaan tyhjillään. Nizzan kaupunki korotti asumisveroa tuntuvasti muutama vuosi sitten, mutta sen jälkeen ei huomattavia korotuksia ole tehty.

Pakollinen ilmoitus verottajalle asunnon käytöstä ja muutoksista

Vuonna 2023 verottaja ryhtyi vaatimaan asunnon omistajilta ilmoitusta siitä, missä käytössä asunto on (ykkösasunto, kakkosasunto, vuokrattu). Kaikkien asunnon omistajien on tehtävä ko. ilmoitus kerran ja myöhemmin, jos tilanne muuttuu. Täällä lisätietoa ja ohjeet ilmoituksen tekemiseksi:

https://habisol.com/2023/03/24/asunnonomistajan-pakollinen-ilmoitus-verottajalle-30-6-2023-mennessa/

Asunnon omistajan tulee ilmoittaa verottajalle myös merkittävistä asunnon arvoon vaikuttavista seikoista 90 päivän sisällä muutoksesta. Esimerkiksi uudiskohteen ostajat lähettävät verottajalle kyseisen ilmoituksen saatuaan asunnon käyttöönsä. Samoin omakotitalon laajennuksen käyttöönotosta tulee ilmoittaa. Myös esim. autotallin tai uima-altaan rakentaminen vaatii ilmoituksen verottajalle.

Tunnukset verottajan online-palveluun

Tänä päivänä näyttää olevan välttämätöntä luoda tunnukset verottajan online-palveluun:

https://www.impots.gouv.fr/accueil

Täällä on tehtävä pakollinen ilmoitus asunnon käytöstä, täältä löytää verolaput, ja täällä voi hoitaa verojen maksut ja kommunikoida verottajan kanssa.

Lisätietoa ja ohjeet tunnusten luomiseksi:

https://habisol.com/2023/08/30/nain-luot-tunnukset-ranskan-verottajan-online-palveluun/

Verohelpotuksia

Kiinteistöverosta voi saada osittaisen vapautuksen 2 vuodeksi, kun uudiskohde on valmistunut ja verottajalle on toimitettu ilmoitus 90 päivän sisällä asunnon luovutuksesta. Myös tietyt olemassa olevaan kiinteistöön tehdyt lisärakennukset saattavat oikeuttaa 2 vuoden helpotukseen. Nämä helpotukset ovat kuntakohtaisia – on kuntia, jotka myöntävät helpotuksen ja toisia, jotka eivät sitä myönnä.

Kakkosasunnon asumisveron maksusta voi tapauskohtaisesti vapautua siinä tilanteessa, jossa asuntokauppa on meneillään tammikuun 1. päivänä kyseistä vuotta, mutta loppukauppaa ei olla vielä pidetty, ja myyjä perustelee, ettei ole esisopimuksen ja loppukaupan välisenä aikana voinut hyödyntää asuntoa. Tärkeää on, että esisopimus on allekirjoitettu ennen 1. tammikuuta ja mieluusti niin, että loppukauppa on tarkoitus pitää mahdollisimman alkuvuodesta. Verottaja voi kuitenkin omavaltaisesti päättää, myöntääkö vapautuksen vai ei.

Veronmaksu

Verottaja lähettää kiinteistöverolapun syyskuussa ja asumisverolapun marraskuussa. Kirje joko postitetaan siihen osoitteeseen, joka verottajalle on annettu asuntokaupan yhteydessä – yleensä Suomen osoite, ettei tärkeä kirje jää makaamaan Ranskan-asunnon postilaatikkoon – tai sähköisesti, jos sen vaihtoehdon on valinnut. Lomakkeissa näkyy verojen määrät ja eräpäivät. Verot erääntyvät yleensä loka- ja joulukuun puolivälissä.

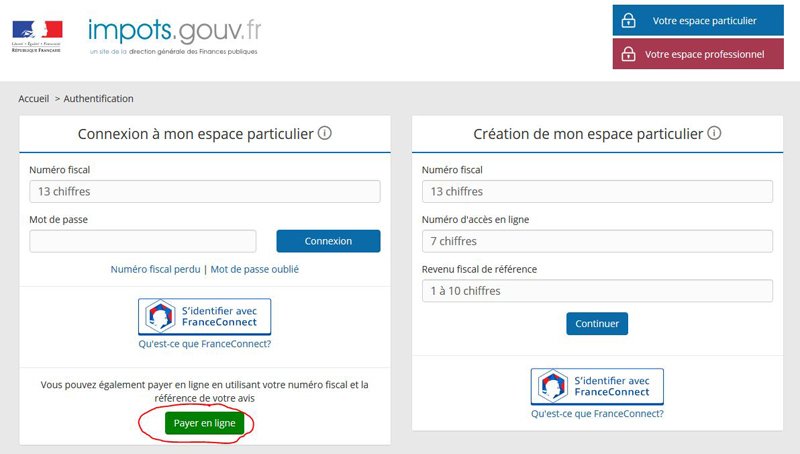

Veron maksaminen tuottaa monesti suomalaiselle vaikeuksia, sillä verolapussa ei näy verottajan tilinumeroa kansainvälistä tilisiirtoa varten. Nykyään verottaja ohjaa ihmisiä käyttämään maksamiseen ja viestittämiseen online-palveluaan. Sivut ovat vain ranskaksi, ja jos kielitaitoista apua ei ole helposti saatavilla, suosittelemme kokeilemaan Google Translaten käyttöä (ranska-englanti-käännös toimii paremmin kuin ranska-suomi). Verojen maksuun pääsee helpoiten klikkaamalla sivun yläreunasta “Votre espace particulier” ja sen jälkeen avautuvalta sivulta vihreää nappia ”Payer en ligne”.

Tämän jälkeen tulee syöttää omasta verolomakkeesta löytyvä veronumero (”Numéro fiscal” 13 numeroa) sille tarkoitettuun kenttään. Seuraavaksi valitaan “Le paiement en ligne” (maksetaan vain tämä maksu) tai “Le prélèvement automatique” (suoraveloitus), jonka voi laittaa “mensuel” (kuukausittain) tai “à l’échéance” (kokonaan eräpäivänä).

Huom. 1: Maksu tullaan veloittamaan siltä pankkitililtä, jonka IBAN-numero ohjelmaan syötetään, mutta jos tili on suomalainen, on tärkeä varmistaa omasta pankista, että heidän kanssaan on voimassa ns. SEPA-suoraveloitussopimus, jotta pankki hyväksyy ranskalaisen verottajan suoraveloitusyrityksen.

Huom. 2: Vaikka maksun eräpäivä on esim. 15.10., verottaja sanoo ohjeissaan, että summa veloitetaan vasta 25.10.

Huom. 3: Maksun voi laittaa suoraveloitukseen viimeistään edellisen kuukauden viimeisenä päivänä (esim. 30.9. jos eräpäivä on 15.10.), muuten suoraveloitus huomioidaan vasta seuraavana vuonna ja vero pitää maksaa eri polkua (“Le paiement en ligne”). Veron voi valita maksettavan myös 10 erässä kuukausittain tammi-lokakuussa.

Huom. 4: Maksumääräys on otettu virallisesti vastaan vasta, kun järjestelmä lähettää sähköpostiin tai muodostaa ruudulle vahvistusdokumentin, joka kannattaa säästää.

Toinen tapa on ladata älypuhelimeen tai tablettiin verottajan aplikaatio ”Impots.gouv” ja seurata sen ohjeita.

Kolmas tapa maksaa vero on leikata verolomakkeen etusivun alareunassa oleva osa irti, päivätä ja allekirjoittaa se, liittää mukaan ranskalaisen pankkitilin ”RIB” (Relevé d’Identité Bancaire) eli tilitietolomake, ja postittaa ne palautuskuoressa verottajalle. Näin verottaja suoraveloittaa ko. tiliä nyt ja toivottavasti jatkossakin (seurattava).

Maksun myöhästymisestä koituu yleensä veronkorotus. Verottajalle voi esittää vastalauseen veron määrästä, mikäli summa tuntuu väärältä.

Verolomakkeen takapuolella näkyy puhelinnumerot, joista voi kysyä ohjeita veron maksamiseksi tai lisätietoja veron määrästä. Ulkomailta ei voi soittaa 0800-alkuisiin numeroihin ja valitettavasti normaali puhelinpalvelu toimii erittäin huonosti. Puhelussa pitää tehdä monta valintaa eri palveluiden välillä eikä puheluun yleensä lopulta kukaan vastaa. Sen sijaan sähköpostiin verottaja vastaa nykyään hyvin, mutta ongelmana on löytää oikea sähköpostiosoite, sillä sitä ei ole verolapulla. Helpoiten verottajaan saa yhteyden online-palvelun suojatun “Messagerie-valikon” kautta.

Omistajan vaihdos kesken vuoden

Asuntokaupan yhteydessä, notaarin toimesta, sovitaan kiinteistöveron jakamisesta suhteessa aikaan, jona kumpikin on ollut asunnon omistajana. Asumisveron joutuu kuitenkin maksamaan kokonaisuudessaan se, joka on asukas 1. päivä tammikuuta, ellei kaupateko ole todistettavasti kesken, kuten yllä mainittiin, jolloin voi olla mahdollista vapautua asumisverosta kokonaan. Kiinteistöveron osuus tasataan kaupantekotilaisuudessa notaarin rahansiirron yhteydessä niin, että ostaja maksaa kiinteistöveroa omistuspäivästä alkaen, vaikka kiinteistöveron maksulomake tulee vielä ostovuoden osalta myyjälle. Ensimmäisestä kokonaisesta omistusvuodesta alkaen kiinteistöveron maksulomake tulee ostajalle.

Lisätietoja

Verolomakkeiden kääntöpuolella on selitetty (ranskaksi) veron määräytymisperusteet, erilaiset maksutavat, mihin verovarat käytetään ja kuinka niistä voi vapautua osittain tai kokonaan, ja miten tulee menetellä, jos sattuu olemaan eri mieltä veron suuruudesta.

Ranskan verotuksesta netissä:

– Kiinteistövero: Taxe foncière

– Asumisvero: Taxe d’habitation

Huomautus: Habisol Oy pyrkii aina antamaan oikeaa ja ajankohtaista tietoa päätöksenteon tueksi, mutta ei voi vastata antamansa tiedon oikeellisuudesta eikä voi ottaa vastuuta antamansa tiedon perusteella tehtyjen päätösten seuraamuksista.